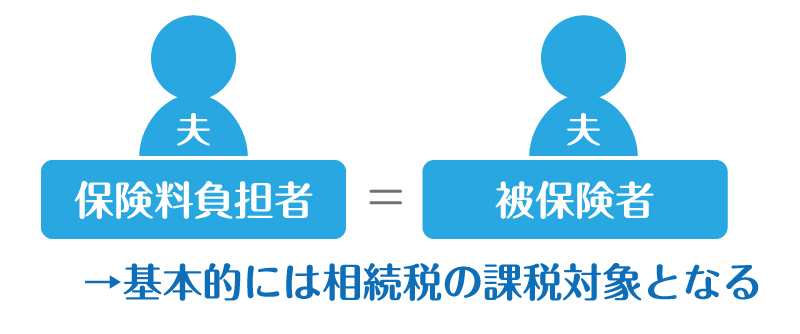

その中でも今回は、死亡保険金が相続税に絡む論点を簡単にご説明させて頂きます。

目次

1.死亡保険金にかかる税金とは?

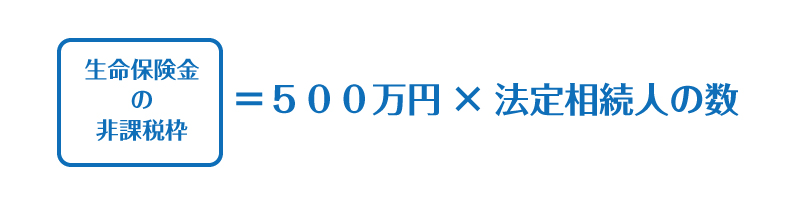

2.生命保険の非課税枠とは?

非課税枠は、法定相続人の数により異なり、次の式により求めます。

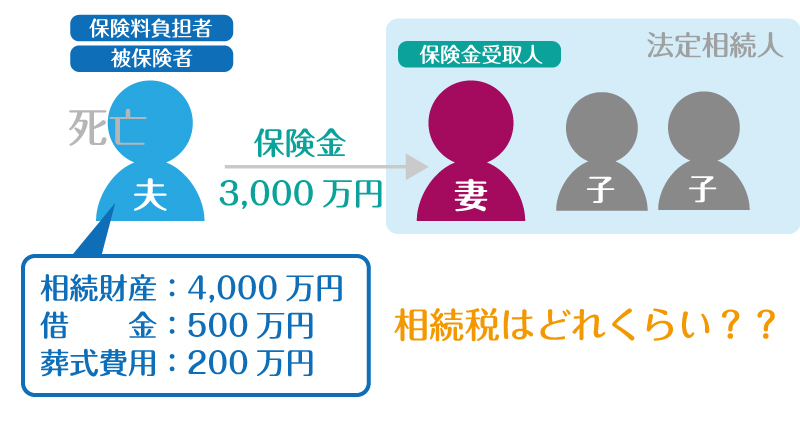

例えば、亡くなった夫(被相続人)が、下記の生命保険に加入していたとします。

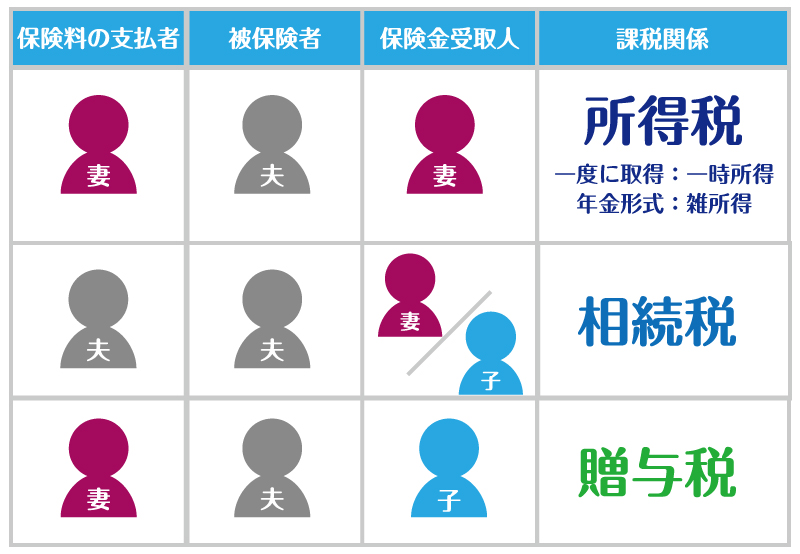

|

保険料負担者

|

夫

|

|

被保険者(保険を掛けられた者)

|

夫

|

|

死亡保険金受取人

|

妻

|

|

受取保険金

|

3,000万円

|

法定相続人が、妻と子供が2人の合計3人の場合、生命保険金1,500万円 ( = 500万円×3人 ) までは非課税となります。

仮に今回の相続で保険以外に4,000万円の相続財産と、夫に借金500万円、葬式費用が200万円がある場合、どれくらい相続税がかかるのか見てみましょう。

3.非課税枠を超えた場合は税金がかかるのか?

※相続税の基礎控除額は次の算式で求めます。

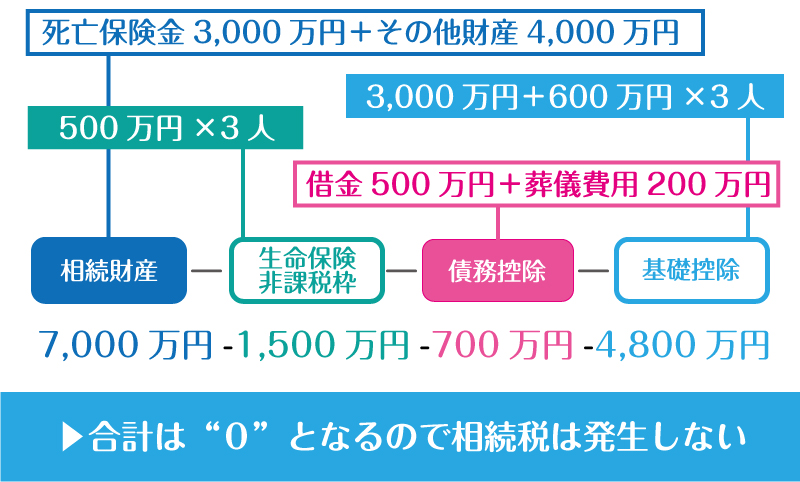

つまり、今回の例の場合

つまり、今回の例の場合

相続財産は7,000万円 ( =死亡保険3,000万円+その他の財産4,000万円)

保険の非課税枠が1,500万円 ( =500万円×3人)

債務控除として、700万円 (借金の500万円と葬式費用200万円の合計)

基礎控除は、4,800万円 (=3,000万円+600万円×3人)

7,000万円-1,500万円-700万円-4,800万円=0円

4.配偶者がいる場合には更に配偶者の税額軽減が利用できる?

配偶者については1億6,000万円までは実質非課税であり、1億6,000万円を超えていても、法定相続分の範囲内であれば非課税となります。

配偶者の税額軽減を利用する際の注意点としては、2次相続の際に納税額が増加する可能性があるということです。

5.結果的に保険金を利用すると税金対策になるのか?

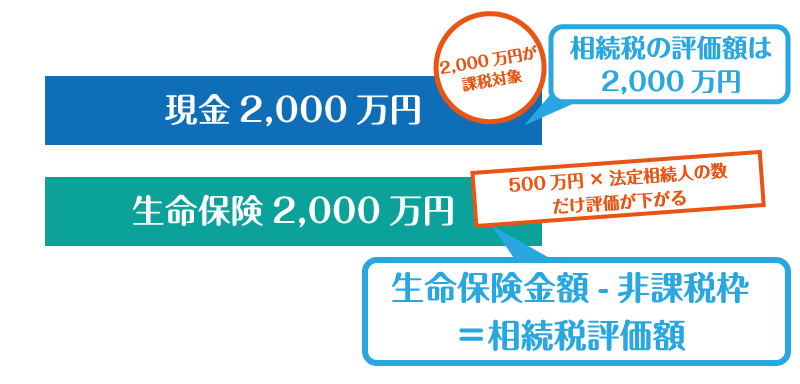

上記でもご説明させて頂きましたが、死亡保険金の非課税の限度額は「500万円×法定相続人の数」となります。この金額の分だけ相続財産の評価額を下げることができます。

法定相続人が4人いると2,000万円の控除を受けることができます。

6.死亡保険金によって争いがなくなる?

相続人が複数いる場合、親族間で財産を取り合う争いが起きるケースが多々あります。

とくに相続財産が不動産の場合は中々分割できず、争いが発生する場合が多いです。

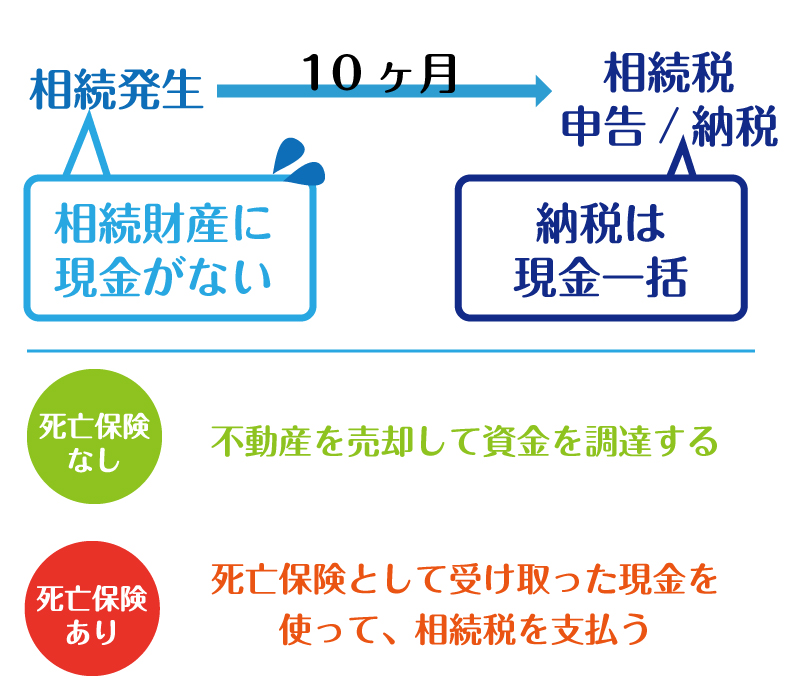

7.死亡保険金を利用して、相続税の納税準備を!

8.死亡保険金を受け取った場合、確定申告は必要?

贈与税に該当する場合には、死亡保険金を受け取った年の翌年2月1日から3月15日までに確定申告書を提出する必要があります。

まとめ

死亡保険金に対して相続税はどれくらい発生するか?

また、死亡保険金を利用することで相続時の対策になるということをご理解頂けたでしょうか?

保険を上手く利用することで遺族への負担が減る場合もあります。誰が保険料を負担し、誰が受け取るのか、相続時のことも考慮して保険を検討されてはいかがでしょうか。

加入する際は、契約者、被保険者、保険受取人を誰にするかで相続対策出来るか否かが決まりますので、加入前に生命保険会社や税理士にご相談してみてください!

この記事の監修者

代表社員 税理士 髙橋 雅和

所属事務所:税理士法人タカハシパートナーズ

保有資格:税理士・行政書士・宅地建物取引士

専門分野:相続税・法人税・所得税

昭和61年に銀行を退職し、髙橋雅和税理士事務所開業

平成21年に税理士法人タカハシパートナーズ設立